wir freuen uns, Sie darüber zu informieren, dass wir unseren Standort bereits Ende Oktober 2024 in den 21. Bezirk verlegen. Unsere neue Geschäftsadresse lautet wie folgt:

|

Karl-Waldbrunner-Platz 1 |

Bitte aktualisieren Sie Ihre Kontaktdaten und senden Sie Ihre postalische Korrespondenz ab 31.10.2024 ausschließlich an die oben genannte neue Adresse.

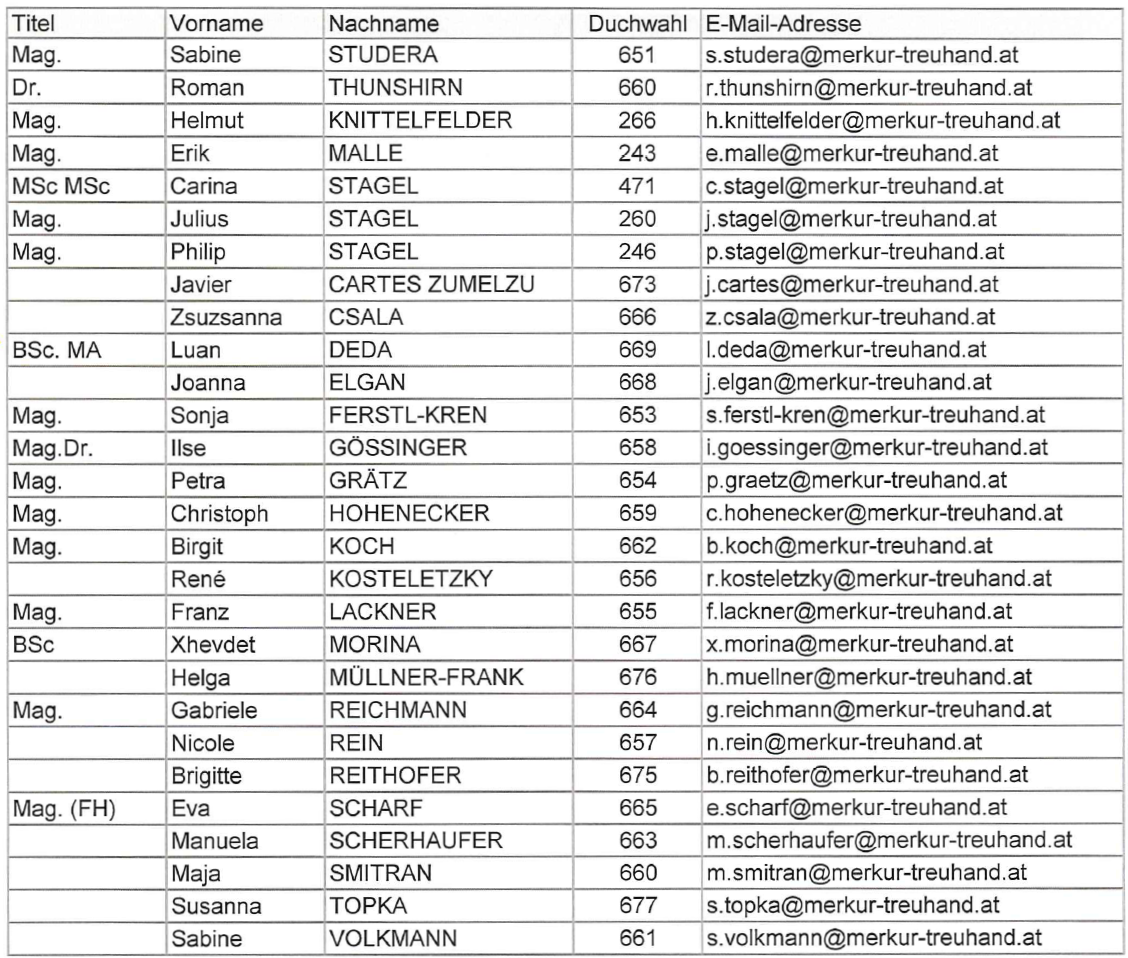

Zu Ihrer Übersicht anbei Ihrer Ansprechpersonen mit den neuen Telefonnummern und Durchwahlen, die ab 04.11.2024 gültig sind. Unsere E-Mail-Adressen bleiben unverändert.

Beachten Sie bitte, dass wir aufgrund der Übersiedelung am 30.10.2024 ab 12:00 Uhr bis inkl. 03.11.2024 telefonisch und per Mail nicht erreichbar sind. Senden Sie uns aus Sicherheitsgründen E-Mails erst wieder ab 04.11.2024.

Wir freuen uns, Sie an unserem neuen Standort am Karl-Waldbrunner-Platz 1 in Floridsdorf begrüßen zu dürfen.

TERMINÜBERSICHT BIS 30. SEPTEMBER 2024

16.9.2024: Reparaturbonus nun auch für alle Fahrräder einlösbar.

30.9.2024

Rückwirkende Umgründungsvorgänge

Um in den Genuss des Umgründungssteuerrechts zu kommen, sind rückwirkende Umgründungen zum Stichtag 31.12.2023 bis spätestens 30.9.2024 beim Firmenbuch bzw beim zuständigen Finanzamt anzumelden.

Letzte Möglichkeit der (elektronischen) Antragstellung auf Vorsteuererstattung von in anderen EU-Ländern angefallenen Vorsteuern

Der Erstattungszeitraum umfasst mindestens drei Monate und maximal ein Kalenderjahr. Zu beachten sind die Mindesterstattungsbeträge (€ 50 im Kalenderjahr, € 400 im Quartal). Bitte informieren Sie sich vorher über die im jeweiligen Land geltenden Bestimmungen für einen Vorsteuerabzug. So sind beispielsweise in vielen EU-Mitgliedsstaaten Verpflegungskosten, Bewirtungsaufwand, Hotelkosten und PKW-Aufwendungen vom Vorsteuerabzug ausgeschlossen und daher auch nicht erstattungsfähig.

Vermeidung von 5,88% Anspruchszinsen für Steuernachzahlungen 2023

Ab 1. Oktober kommt es für Nachzahlungen aus der Einkommen- und Körperschaftsteuer des vorigen Kalenderjahres zur Verrechnung von Anspruchszinsen von 5,88%. Um diese zu vermeiden, empfiehlt es sich, bis zum 30.9.2024 eine freiwillige Anzahlung in Höhe der zu erwartenden Steuernachzahlung zu leisten. Anspruchszinsen unter € 50 werden nicht vorgeschrieben (Freigrenze). Bei Guthaben aus der Veranlagung 2023 (auch aus der Umsatzsteuerveranlagung) werden Anspruchszinsen gutgeschrieben.

TIPP: Die Nachzahlung einer USt-Restschuld aufgrund einer Umsatzsteuerjahreserklärung sollte zur Vermeidung von finanzstrafrechtlichen Problemen umgehend entrichtet werden, jedenfalls aber binnen Monatsfrist ab Einreichung der Jahreserklärung (= konkludente Selbstanzeige).

Herabsetzung der Einkommen- und Körperschaftssteuervorauszahlungen 2024 beantragen

Bis zum 30.9.2024 ist es möglich, die Einkommen- sowie Körperschaftsteuervorauszahlungen für das laufende Jahr sowohl herabsetzen zu lassen als auch entsprechend vorliegender Berechnungen oder Schätzungen zu erhöhen. Die Möglichkeit der Herabsetzung besteht nun letztmalig auch für die seit Beginn des Jahres 2024 geltende (geringere) Mindestkörperschaftssteuer von € 500, sollte diese noch nicht berücksichtigt sein.

Firmenbuch - Offenlegung des Jahresabschlusses 31.12.2023

Die Jahresabschlüsse von Kapitalgesellschaften, verdeckten Kapitalgesellschaften, Zweigniederlassungen ausländischer Kapitalgesellschaften und bestimmter Genossenschaften mit dem Bilanzstichtag 31.12.2023 sind bis spätestens 30.9.2024 elektronisch beim Firmenbuch einzureichen und offenzulegen. Grundsätzlich sind dazu die gesetzlichen Vertreter der Gesellschaften verpflichtet. Daher sind diese auch Adressaten der Strafbestimmungen.

Wer es dennoch nicht schafft, fristgerecht einzureichen, dem droht eine automatische Zwangsstrafe von mindestens € 700 pro Geschäftsführer (Vorstand) und Gesellschaft (kleine Kapitalgesellschaften) sowie alle zwei Monate weitere automatische Zwangsstrafen, bis der Jahresabschluss beim Firmenbuch hinterlegt ist. Bei mittelgroßen Kapitalgesellschaften erhöht sich die Zwangsstrafe im ordentlichen Verfahren auf das Dreifache, also mindestens € 2.100 pro Organ und Gesellschaft; bei großen Kapitalgesellschaften auf das Sechsfache, also mindestens € 4.200 pro Organ und Gesellschaft. Bei Kleinstkapitalgesellschaften halbiert sich der Strafrahmen und beträgt € 350.

Hinweis: Für die Fristeinhaltung ist das Einlangen bei Gericht relevant. Da es erfahrungsgemäß bei der elektronischen Einreichung in strukturierter Form (xml) durchaus zu Verzögerungen bei der Konvertierung oder aufgrund von Serverüberlastung kommen kann, empfiehlt es sich, einen ausreichenden Zeitpuffer einzuplanen.

|

Gebühren für die elektronische Einreichung/Veröffentlichung des Jahresabschlusses |

GmbH |

AG |

|

Eingabegebühr Firmenbuch |

€ 36 |

€ 162 |

|

Eintragungsgebühr Firmenbuch |

€ 22 |

€ 22 |

|

Eingabegebühr, wenn nicht im Elektronischen Rechtsverkehr (ERV) durchgeführt |

€ 55 |

€ 181 |

Im Rahmen des Datendienstes „elektronischer Rechtsverkehr-Jahresabschlüsse“ (ERV-JAb) ist die Übermittlung über FinanzOnline möglich. Die Einreichung kann vom beauftragten Steuerberater/Wirtschaftsprüfer durchgeführt werden, der auch die strukturierte XML über die zugelassenen webERV-Software einreichen kann. Für Konzernabschlüsse nach UGB können die aktuell vorliegenden XML-Strukturen verwendet werden. Börsennotierte Unternehmen sind verpflichtet, den Konzernabschluss gemäß IFRS aufzustellen, die im ESEF-Format zu veröffentlichen sind.

Das Herausnehmen eines Gegenstands aus Personengesellschaften

Nachdem das AbgÄG 2023 eine Regelung für die Einlage von Wirtschaftsgütern in Personengesellschaften getroffen hat, wurde nun mit dem AbgÄG 2024 der umgekehrte Vorgang, also die Übertragung von Gegenständen aus dem Vermögen der Personengesellschaft in das Eigentum eines Gesellschafters gesetzlich geregelt. Die Regelung, mit der eine gesetzliche Deckung für die bestehende Verwaltungspraxis der Finanz geschaffen wurde, sieht wie folgt aus: Es ist festzustellen, in welchem Ausmaß der Gesellschafter an der Personengesellschaft vermögensmäßig beteiligt ist; dieser Prozentsatz ist die „Eigenquote“. Die Beteiligungen der anderen Personen ist die „Fremdquote“. Ist ein Gesellschafter zB zu 25% an einer KG beteiligt, beträgt seine Eigenquote an allen Gegenständen der KG 25% und die Fremdquote 75%.

Die Übertragung des Wirtschaftsgutes von der betrieblichen Personengesellschaft auf den Gesellschafter stellt im Ausmaß der Eigenquote eine steuerliche Entnahme aus dem Betriebsvermögen dar. Im Ausmaß der Fremdquote wird hingegen ein entgeltlicher Vorgang (Kauf oder Tausch) angenommen. Ist ein Gesellschafter zB zu 25% an einer betrieblichen KG beteiligt und wird ihm ein Gegenstand der KG übertragen, ist im Ausmaß von 75% des Gegenstandes ein entgeltlicher Vorgang anzunehmen (Verkauf an den Gesellschafter oder Tausch) und im Ausmaß von 25% des Gegenstandes (also für die „Eigenquote“) eine Entnahme aus dem Betriebsvermögen.

Hinweis: Die Entnahme (hier: für die „Eigenquote“) ist grundsätzlich mit dem Teilwert anzusetzen und führte daher zur Aufdeckung der stillen Reserve. Allerdings: Die Entnahme von Immobilien hat den Vorteil, dass sie zu Buchwerten, also steuerneutral erfolgt. Das gilt nicht nur für Grund und Boden, sondern seit 1.7.2023 auch für Gebäude.

Folgende Fälle können bei betrieblichen Personengesellschaftern unterschieden werden:

Personengesellschaft verkauft den Gegenstand an den Gesellschafter:

Im Ausmaß der Fremdquote liegt eine steuerpflichtige Veräußerung aus der Personengesellschaft vor und im Ausmaß der Eigenquote eine Entnahme des Gegenstandes. Zudem kommt es zu einer steuerneutralen Einlage der Eigenquote des Kaufpreises in die Personengesellschaft.

Gesellschafter entnimmt einen Gegenstand aus der Personengesellschaft gegen Minderung seines variablen Kapitalkontos

Auch hier wird im Ausmaß der Eigenquote eine Entnahme des Gegenstandes angenommen. im Ausmaß der Fremdquote liegt ein entgeltlicher Vorgang vor (Tausch), wobei als Entgelt der quotale gemeine Wert des entnommenen Gegenstands angesetzt wird.

Sonderfall: Sind die Mitgesellschafter nahe Angehörige des entnehmenden Gesellschafters und führt die Entnahme zu einer Minderung der variablen Kapitalkonten sämtlicher Gesellschafter entsprechend ihrer Substanzbeteiligung, wird die Übertragung der Fremdquote des Gegenstands nicht als Veräußerung, sondern als Schenkung der anderen Gesellschafter gewertet werden müssen. Diesfalls ist also insgesamt eine Entnahme aus dem Betriebsvermögen anzunehmen.

Gesellschafter entnimmt einen Gegenstand aus der Personengesellschaft gegen Minderung seiner Beteiligung an der Gesellschaft (Minderung seines fixen Kapitalkontos)

Im Ausmaß der Fremdquote liegt ein entgeltlicher Vorgang vor, der als Tausch angesehen wird. Als Entgelt wird wiederum der anteilige gemeine Wert des entnommenen Gegenstands angesetzt. Im Ausmaß der Eigenquote liegt wiederum eine Entnahme vor.

Hinweis für die ImmoESt: Stellt ein Gebäude der Personengesellschaft Altvermögen dar (zB eine von den Gesellschaftern privat genutzte Immobilie), bleibt es nach der Übertragung in das Eigentum des Gesellschafters nur mehr hinsichtlich der Eigenquote Altvermögen.

PferdepauschalierungsVO

Die Verordnung über die Aufstellung eines Durchschnittssatzes für die Ermittlung der abziehbaren Vorsteuerbeträge bei Umsätzen aus dem Einstellen von fremden Pferden (sog „Pferdepauschalierung“) sieht in einer Novelle vor, dass ab der Veranlagung 2024 die Umsatzgrenze auf € 600.000 von derzeit € 400.000 angehoben wird. Dazu wird der Durchschnittssatz auf € 31 (derzeit € 27) pro eingestelltem Pferd und Monat ebenfalls angepasst.

Bei Familienbeihilfe und Studienbeihilfe erhöhte Zuverdienstgrenze ab 2024

Rechtzeitig zu Beginn des Wintersemesters ist nun klar, dass die Familienbeihilfe und die Studienförderung erhalten bleiben, solange die Zuverdienstgrenze für das Kalenderjahr 2024 € 16.455 (bisher € 15.000) nicht überschritten wird (siehe hierzu bereits KlientenINFO 3/2024, Pkt 1.3)

Neu: Rückerstattungszinsen COFAG ab 1.8.2024

Mit dem COFAG-Neuordnungs- und Abwicklungsgesetz wurde auch eine Verzinsungsregelung betreffend der Rückerstattung getroffen. Der aktualisierte Erlass bzgl Zinsen sieht ab 1.8.2024 für den Zeitraum zwischen Auszahlung und Bescheiderlassung 5,88% vor. Im Falle einer Rückzahlung bei einer Differenz zwischen Auszahlungsbetrag und beihilfenrechtlichem Anspruch werden 4,88% berechnet. Die Zinsen sind Nebenansprüche und werden bescheidmäßig festgesetzt.

Reparaturbonus gilt nun für alle Fahrräder

Das BMK gibt bekannt, dass ab 16.9.2024 der Reparaturbonus für Reparaturen nicht nur von E-Bikes, sondern auch von allen gängigen Fahrrädern, Lastenrädern und Fahrradanhängern eingelöst werden kann. Das gilt auch für Rennräder oder Mountainbikes.

Die Förderung beträgt pro Bon 50% der Reparaturkosten, maximal € 200 für Reparatur, Service oder Wartung. Er gilt für alle Privatpersonen mit Wohnsitz in Österreich. Wie bisher muss sich das Gerät im Privateigentum des Antragstellers befinden. Also sorry, nichts für Dienst-Bikes.

Für den Reparaturbonus wurden zusätzlich zu den € 130 Mio im Rahmen des EU-Aufbauplans noch nationale Mittel von insgesamt € 124 Mio zur Verfügung gestellt.

Umsatzsteuerliche Behandlung von AR-Vergütungen

In einer Anfragebeantwortung des BMF zur Umsatzsteuerbefreiung von Aufsichtsratsvergütungen wird klargestellt, dass diese nur gilt, wenn die Zahlung direkt an das AR-Mitglied erfolgt. Innerhalb eines Konzerns kann das anders aussehen. Nämlich dann, wenn die Konzernmutter einen Vorstand oder Mitarbeiter in den Aufsichtsrat der Tochtergesellschaft entsendet und das zustehende Entgelt durch die Konzernmutter an die Tochtergesellschaft verrechnet wird. Dies stellt einen umsatzsteuerpflichtigen Vorgang dar, da die Zahlung nicht direkt an die als Aufsichtsrat bestellten Personen erfolgt.

Hinweis: Die Steuerbefreiung gilt unter der Voraussetzung, dass die Personen Unternehmer sind. Die Tätigkeit als Mitglied eines Aufsichtsrats einer Stiftung vermittelt keine Unternehmereigenschaft, sodass schon deshalb keine Umsatzsteuerpflicht gegeben ist.

AKTUELLE HÖCHSTGERICHTLICHE ENTSCHEIDUNGEN

Wir informieren Sie über die neue Zuständigkeit des Europäischen Gerichts erster Instanz (EuG) für bestimmte Vorabentscheidungsersuchen und über ein Urteil betreffend die Umsatzsteuerschuld bei einer Scheinrechnung.

Ab 1. Oktober 2024 Zuständigkeit für bestimmte Vorabentscheidungen nicht mehr beim EuGH, sondern beim Europäischen Gericht erster Instanz (EuG)

Eine bedeutende Änderung der Satzung des EuGH (zu dessen Entlastung) bewirkt die Übertragung der Zuständigkeit für bestimmte Vorabentscheidungen vom EuGH auf das Europäische Gericht erster Instanz (=EuG). Diese Übertragung betrifft Vorabentscheidungsersuchen, die ausschließlich folgende sechs besondere Sachgebiete betreffen: Mehrwertsteuer, Verbrauchsteuern, Zoll, Ausgleichs- und Unterstützungsleistungen für Flug- und Fahrgäste bei Verspätung sowie das System für den Handel mit Treibhausgasemissionszertifikaten. Die Neuregelung gilt für Vorabentscheidungsersuchen, die ab 1. Oktober 2024 beim EuGH eingehen; die vor diesem Stichtag eingehenden Ersuchen bleiben in der Zuständigkeit des EuGH.

Der EuGH wird aber auch in diesen sechs Sachgebieten weiterhin zuständig sein, wenn Vorabentscheidungsersuchen eigenständige Fragen der Auslegung (1) des Primärrechts einschließlich der Charta der Grundrechte der Europäischen Union, (2) des Völkerrechts oder (3) der allgemeinen Grundsätze des Unionsrechts aufwerfen. Darüber hinaus wird das EuG Rechtssachen, die zwar in seine Zuständigkeit fallen, aber eine Grundsatzentscheidung erfordern, welche die Einheit oder die Kohärenz des Unionsrechts berühren könnte, zur Entscheidung an den EuGH verweisen können.

Sämtliche Vorabentscheidungsersuchen sind allerdings weiterhin beim EuGH einzureichen, damit dieser die Zuständigkeit prüft. Im Interesse der Rechtssicherheit und der Transparenz werden der EuGH bzw das EuG in der Entscheidung über ein Vorabentscheidungsersuchen kurz begründen, weshalb er bzw es für die Entscheidung über eine Vorabentscheidungsfrage zuständig ist.

Umsatzsteuerschuld bei vom Mitarbeiter ausgestellter Scheinrechnung

Der Arbeitnehmer einer Gesellschaft, die eine Tankstelle betrieb, hatte ohne Wissen und Zustimmung der Gesellschaft auf Rechnungsformularen der Gesellschaft Scheinrechnungen über Benzinlieferungen ausgestellt und diese Rechnungen verkauft. Die Scheinrechnungen weisen die Gesellschaft als die Lieferantin aus. In einem solchen Fall ist Schuldner der in den Scheinrechnungen ausgewiesenen Mehrwertsteuer grundsätzlich der betreffende Arbeitnehmer. Allerdings wäre die auf den Rechnungen als Lieferant aufscheinende Gesellschaft (also der Arbeitgeber) ausnahmsweise dann Schuldnerin der Mehrwertsteuer, wenn sie nicht die zumutbare Sorgfalt an den Tag gelegt hat, um das Handeln des Arbeitnehmers ausreichend zu überwachen.